2022年11月24日16:30,华威大学经济学助理教授,华威大学全球经济竞争优势研究中心(CAGE)副研究员王骜(Ao Wang)应经济学院邀请,进行了主题为“Identification and (Fast) Estimation of Large Nonlinear Panel Models with Two-Way Fixed Effects”的讲座。本次讲座在线上进行。王骜教授受到了经济学院老师与同学们的热烈欢迎。经济学院洪圣杰副教授主持讲座,黄乃静副教授参加了讲座。

王骜,北京大学概率与统计学士学位,巴黎综合理工学院、国际统计与经济管理学院硕士学位,2020年获华威大学经济与统计研究中心(CREST)博士学位。现担任华威大学经济学助理教授,华威大学全球经济竞争优势研究中心(CAGE)副研究员。主要从事结构计量经济学和实证产业组织的研究,具体研究方向包括需求模型识别和估计、动态定价和非线性面板模型等,在《Journal of econometrics》等期刊发表若干优秀文章。

王骜教授提出了一种可以极大降低运算速度的新的Gauss-Seidel迭代法,并利用该方法重新估计了贸易弹性、公司创新两个问题。本次讲座内容主要由以下几部分组成,第一部分简单介绍研究背景与模型,第二部分详细阐述本文提出的Gauss-Seidel迭代法的原理与优势,第三部分利用该方法研究了双边贸易中贸易弹性的影响因素以及企业创新与企业收益之间的联系,最后总结了该方法在长期面板数据应用中的优势与未来工作。

首先,王骜教授回顾了计量模型中的个体固定效应与时间固定效应,并提出可以在两个固定效应的基础上,考虑个体异质效应,形成系数不同的模型。进一步地,王骜教授提出,应当对不同的系数进行识别,探究异质性的因果效应。

随后,王骜教授提出了一种改进的Gauss-Seidel迭代法,新的算法不再同时利用时间维度与个体维度进行估计,而是充分利用固定效应的特点,只在相关的单一维度进行,大幅减少运算复杂性。这种新的迭代法可以将同一问题的运算时间减少为原来的四百分之一左右。此外,王骜教授对该算法的收敛性与准确性进行了证明。

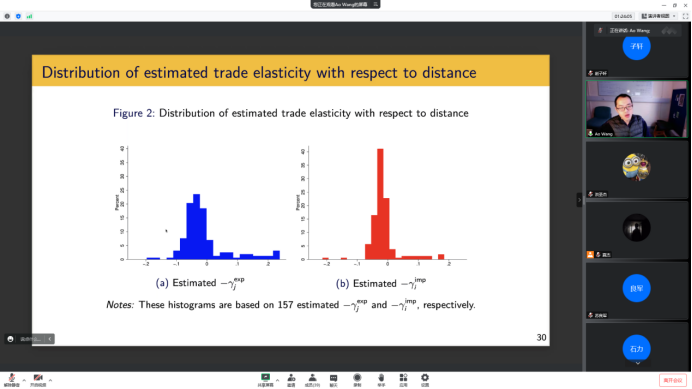

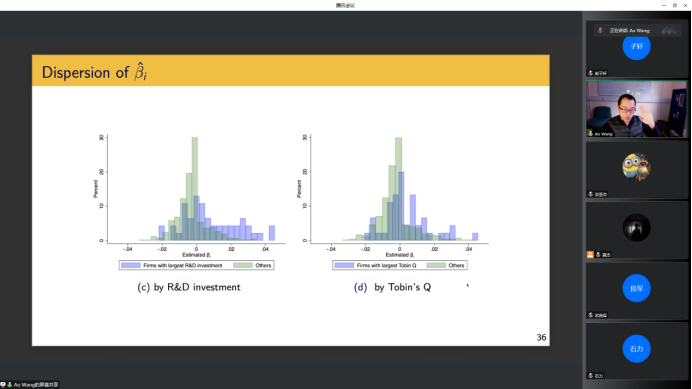

最后,王骜教授利用该方法研究两个现实问题。首先研究不同国家进出口贸易弹性的差异,结果表明,进出口贸易弹性的均值与分布是有显著差异的,且不同国家的一些特征(如是否加入世贸组织、地理位置等)部分解释了这一差异。其次,研究不同企业对机构所有权变更的异质性反应,结果表明,创新能力更强的公司有着更为积极的反应。王骜教授在讲座最后对文章进行了总结,认为这种新的Gauss-Seidel迭代法对长期面板数据的处理提供很大便利。

在讲座的过程中,参会老师和同学们积极互动,进行了深入交流,王骜教授也认真细致地解答了老师和同学们提出的问题。

院长信箱

院长信箱

书记信箱

书记信箱

English

English