2025年10月30日,清华大学经济管理学院C.V. Starr讲席教授苏良军应邀为我校师生作题为“Estimation and Inference for Unbalanced Panel Data Models with Interactive Fixed Effects”的学术讲座。讲座于学院11号楼308教室举行,多位院内外教师及近30名同学参加了此次活动。

苏良军教授从实证研究中

常用的交互固定效应模型与

广泛存在的非平衡面板数据

两个角度

切入。随着大数据时代的到来,非平衡面板数据在经济与金融等领域的实证研究中日益普遍。数据缺失、样本选择偏差以及测量误差等问题频繁出现,使得

各类

面板数据模型

估计出现偏误

。

在数据缺失的情况下,如何

确保

交互固定效应模型

估计量的一致性与有效性

,

是

具有重要学术意义和实践意义的问题

。

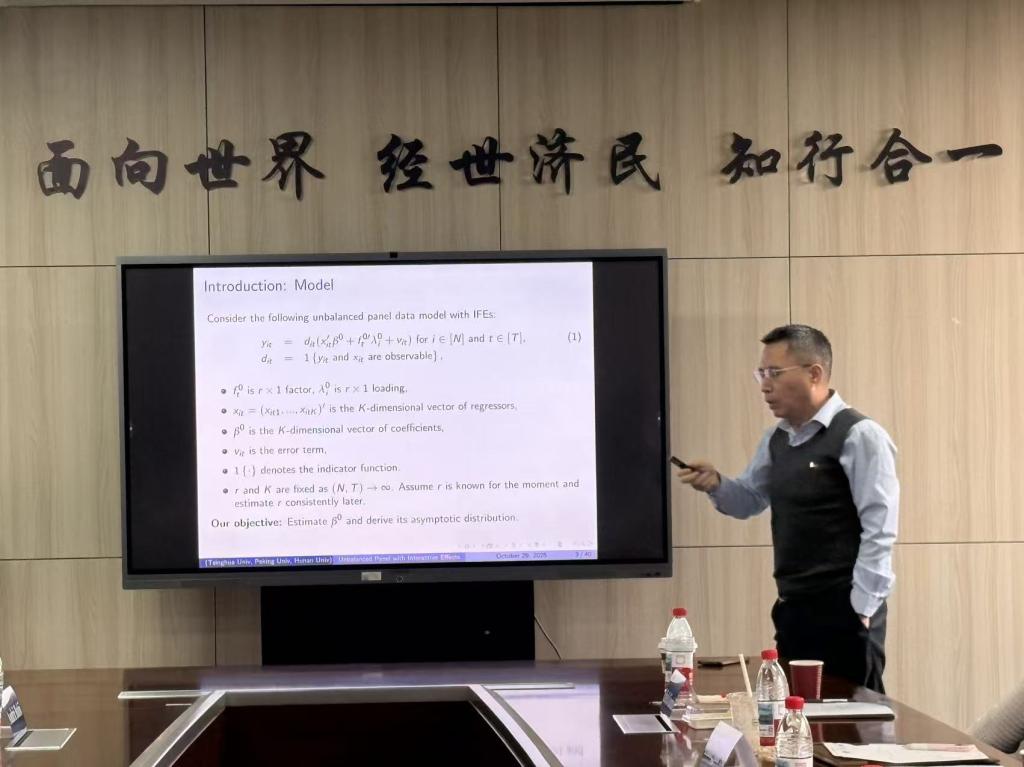

针对这一问题,苏良军教授指出,非平衡面板中存在多种“缺失模式”,包括随机型缺失(如完全随机缺失、动态缺失、样本选择造成的缺失)和分块型缺失(如精确分块缺失、混频数据缺失、交错缺失)等。为应对这些复杂情形,文章在理论上证明了改进的交替最大化(Alternating Maximization,AM)算法在非平衡数据下的数值收敛性,并提出基于核范数正则化(Nuclear Norm Regularization,NNR)的估计方法,以提升估计过程的稳健性。进一步,研究还推导了估计量的渐近分布与偏误,并提出了适用于不同缺失模式(如完全随机缺失、因子依赖型缺失、分块缺失、交错缺失等)的解析偏误修正方法。

在讲座的问答环节中,与会师生就该方法在金融市场数据中的应用及其对多种缺失机制并存情况的适应性与苏良军教授进行了深入交流与探讨。讲座在热烈的学术氛围中圆满结束。通过此次报告,师生们对非平衡面板数据中的缺失问题及其前沿处理方法有了更深入的理解和思考。

撰稿人:崔雨濛

审稿人:郭冬梅、黄乃静

院长信箱

院长信箱

书记信箱

书记信箱

English

English